- Sąd krajowy ma obowiązek z urzędu zbadać wypełnienie przez kredytodawcę obowiązków informacyjnych wymienionych w treści art. 10 ust. 2 dyrektywy 2008/48 w sprawie umów o kredyt konsumencki – wynika z opinii Rzecznika Generalnego TSUE w sprawie Machski, C-831/24.

- W opinii podkreślono, że zakres kontroli nie może być ograniczony wyłącznie do zarzutów podniesionych przez kredytobiorcę.

- Rzecznik Generalny podkreślił znaczenie rzetelnego wykonywania obowiązków informacyjnych przez kredytodawcę. Ma to bezpośredni wpływ na zdolność konsumenta do oceny skutków ekonomicznych zawieranej umowy.

Sankcja kredytu darmowego pod lupą TSUE

Rzecznik Generalny TSUE w opinii do sprawy Machski, C-831/24 odniósł się do kluczowych zagadnień związanych ze stosowaniem sankcji kredytu darmowego przewidzianej w ustawie o kredycie konsumenckim. Istota sporu, który trafił na wokandę w Luksemburgu, sprowadza się do odpowiedzi na trzy pytania. Po pierwsze, czy sąd rozpoznający sprawę powinien badać z urzędu całą umowę kredytową pod kątem wszystkich możliwych naruszeń czy jedynie ograniczyć się do zbadania naruszeń wskazanych przez konsumenta. Dwa pozostałe pytania dotyczą przedterminowej spłaty kredytu konsumenckiego. Sąd pyta Trybunał zarówno o zakres obowiązków informacyjnych spoczywających na kredytodawcy w przypadku wcześniejszej spłaty kredytu, jak i o konsekwencje ich naruszenia. W szczególności chodzi o rozstrzygnięcie, czy sankcja kredytu darmowego może znaleźć zastosowanie w każdym przypadku naruszenia obowiązków informacyjnych przewidzianych przez ustawę, czy też konieczna jest dodatkowa ocena znaczenia danego naruszenia dla sytuacji konsumenta.

Rzecznik Generalny TSUE Dean Spielmann przedstawił swoją opinię jedynie do pierwszego pytania prejudycjalnego. W swoim stanowisku podkreślił, że na sądzie krajowym spoczywa obowiązek zbadania, czy umowa kredytowa przedstawia, w sposób zwięzły i czytelny, wszystkie informacje wymagane przez dyrektywę 2008/48 w sprawie umów o kredyt konsumencki. Obowiązek ten obejmuje wszystkie elementy wymienione w art. 10 ust. 2 tej dyrektywy, a nie tylko te, których brak lub wadliwość podniósł sam konsument.

Co wynika z opinii Rzecznika Generalnego

Zdaniem Rzecznika Finansowego dra Michała Ziemiaka opinia Rzecznika Generalnego, choć nie jest wiążąca dla TSUE, stanowi ważny sygnał dla sądów krajowych oraz uczestników rynku finansowego. Jej prokonsumencki charakter potwierdza wagę, jaką w prawie Unii Europejskiej przypisuje się obowiązkom informacyjnym wobec konsumentów.

– Ostatnie wyroki TSUE jasno pokazują, że transparentność i przejrzystość nie stanowią formalności. Są warunkiem świadomego podejmowania decyzji finansowych przez konsumentów. Jeżeli ustawowe obowiązki informacyjne nie są realizowane prawidłowo, ustawodawca przewidział określone konsekwencje po stronie kredytodawcy. Taki jest sens i cel sankcji kredytu darmowego – komentuje Rzecznik Finansowy dr Michał Ziemiak.

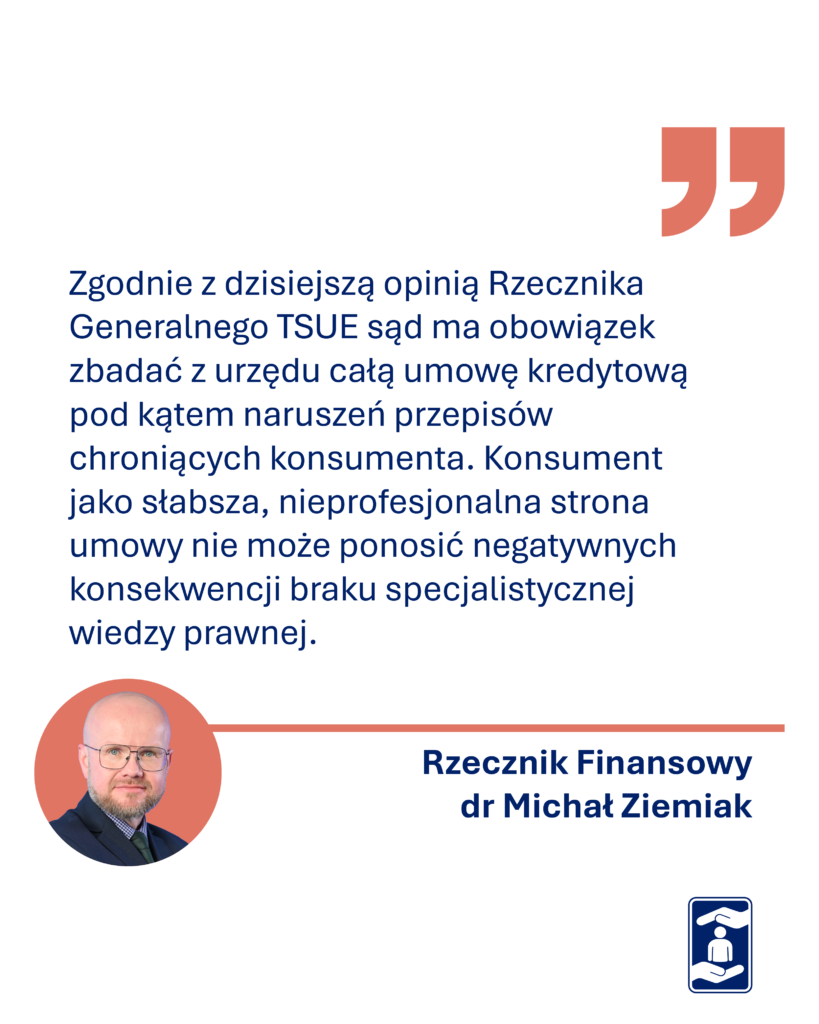

Jak dodaje: – Zgodnie z dzisiejszą opinią Rzecznika Generalnego TSUE sąd ma obowiązek zbadać z urzędu całą umowę kredytową pod kątem naruszeń przepisów chroniących konsumenta. Konsument jako słabsza, nieprofesjonalna strona umowy nie może ponosić negatywnych konsekwencji braku specjalistycznej wiedzy prawnej.

Oczekiwanie na wyrok TSUE

Opinia Rzecznika Generalnego nie kończy postępowania przed Trybunałem Sprawiedliwości Unii Europejskiej. Ostateczne rozstrzygnięcie zostanie przedstawione w wyroku TSUE, który zostanie wydany w późniejszym terminie.

Rzecznik Finansowy będzie monitorował przebieg postępowania i kierunek finalnego orzeczenia Trybunału.